Dự báo KQKD 2019F

Chúng tôi dự báo VNM DTT và LNST 2019F đạt lần lượt 56,398 tỷ đồng (+7.2% yoy) và 11,165 tỷ đông (+9% yoy), tương đương EPS fw 2019F là 5,792 đồng/cp , PE FW là 22.4x và PB fw là 7.4x. Chúng tôi giả định doanh thu nội địa đạt 44.5 ngàn tỷ đồng (+7% yoy) trong 2019F nhờ (1) Tăng thị phần nội địa và nhu cầu tiêu thụ sữa vẫn còn tăng trưởng; (2) BLNG cải thiện lên 47.3% với giả định giá sữa nguyên liệu WMP giảm 3%; (3) Các chi phí SGA/Rev duy trì mức 25% theo như VNM công bố đầu năm

Catalyst:

(1) SCIC thoái vốn 36% cổ phần VNM cuối năm 2019-2020.

(2) Mở cửa xuất khẩu sữa VNM ra thị trường tiềm năng Trung Quốc.

Rủi ro:

(1) Hàng ngoại nhập sẽ cạnh tranh với VNM từ các hiệp định thương mại

(2) Biến động giá sữa nguyên liệu đầu vào ảnh hưởng tới biên gộp.

Cập nhật KQKD VNM nửa đầu năm 2019

Lũy kế nửa đầu năm, VNM có DT và LNST đạt 27,840.5 tỷ đồng (+7.6% yoy) và 5,701 tỷ đồng (+6.34% yoy) qua đó hoàn thành 51.9% kế hoạch DT và và 54% kế hoạch lợi nhuận.

Mảng nội địa khả quan trở lại: DT nửa đầu năm 2019 đạt 23,636.5 tỷ đồng (+6.4% yoy) với BLNG đạt 47.6% nhờ thị trường sữa ở Việt Nam có sự phục hồi trở lại so với cùng kì năm trước. Thị phần của VNM trong nước tăng +0.9% so với cùng kì nhờ (1) VNM lấy được thêm thị phần của các đối thủ khác nhờ tăng cường marketing, khuyến mãi; (2) Tăng độ bao phủ thông qua tăng số điểm bán lẻ lên 270,000 điểm (+8% yoy), (3) Ra mắt nhiều sản phẩm sữa mới dành cho giới trẻ như My Joy, Trà Sữa,… được thị trường đón nhận tốt.

Mảng xuất khẩu tăng trưởng nhờ mở rộng ASEAN: DT nửa đầu năm 2019 đat 4,151.7 tỷ đồng (+14.8% yoy) với BLNG đạt 46.3%, hiện VNM vẫn tập trung thị trường Đông Nam Á như Phillipines, Myanmar, Cambodia,… Bên cạnh đó, "Chương trình ra mắt sản phẩm sữa Việt Nam tại Trung Quốc" đã diễn ra vào tháng 9/2019 sớm hơn kỳ vọng của chúng tôi qua đó triển vọng xuất khẩu của VNM tại thị trường 1.4 tỷ dân thông qua phân phối của chuỗi siêu thị lớn như Hema của Alibaba, Dennis Department Store,v.v. sẽ giúp cho VNM đạt được kế hoạch tăng cơ cấu xuất khẩu sữa lên 25% vào 2021-2022.

KQKD DTT nửa đầu năm 2019 của các công ty con ở nước ngoài khả quan đạt 1,867 tỷ đồng (+ 18.7% YoY) với biên lợi nhuận gộp đạt 28%. Hiện, VNM có 4 công ty con bao gồm Driftwood Dairy, Angkor Dairy, Vinamilk Europe Spostka Z, Lao- Jagro với . Mới đây, VNM vừa tăng vốn đầu tư vào công ty Driftwood từ 10 triệu USD lên 20 triệu USD qua đó chúng tôi đánh giá hoạt động kinh doanh của các công ty con ở nước ngoài của VNM đang tăng trưởng tốt trên 2 con số và chúng tôi kỳ vọng DTT cuối năm 2019 sẽ đạt 3,500 - 4,000 tỷ đồng (+ 6-20% YoY).

KQKD VNM DT và LNST Q2/2019 đạt lần lượt 14,610 tỷ đồng (+6.3% yoy) và 2,903.8 tỷ đồng (+8.4% yoy), biên lợi nhuận gộp 2Q19 đạt 48% cao hơn cùng kì 47.1% nhờ VNM đã tăng giá bán tất cả sản phẩm bình quân 2% do giá nguyên liệu đầu vào tăng. Ngoài ra, VNM cũng cho rằng tăng trưởng của ngành Sữa Việt Nam vẫn còn dư địa tăng trưởng khi nhu cầu tiêu thụ sữa của Việt Nam vẫn đang thấp hơn so với khu vực Châu Á.

Lũy kế tới 30/06/2019, VNM có DT và LNST đạt 27,840.5 tỷ đồng (+7.6% yoy) và 5,701 tỷ đồng (+6.34% yoy) qua đó hoàn thành 51.9% kế hoạch DT và và 54% kế hoạch lợi nhuận. Chúng tôi đánh giá VNM sẽ hoàn thành được kế hoạch kinh doanh với DT và LNST lần lượt là 56,300 tỷ đồng và 10,480 tỷ đồng.

Biên lợi nhuận cải thiện lên 48% nhờ giá bán bình quân tăng 2% bù đắp chi phí nguyên liệu tăng nhẹ trong nửa đầu năm 2019 đạt 11,469.7 tỷ đồng (+0.2% yoy) chiếm 56.5% tổng chi phí sản xuất, nguyên nhân do giá nguyên vật liệu sữa đầu tăng nhẹ lên 3,000-3,300 USD/tấn (+ 7-17% yoy) đối với sữa WMP ở New Zealand, và sữa WMP ở Mỹ tăng lên 3,271 USD/tấn (+9% yoy). VNM đánh giá tuy giá sữa nguyên liệu có tăng trong đầu năm 2019 nhưng xu hướng đang giảm có thể do ảnh hưởng căng thẳng Trung – Mỹ và qua đó nếu giá sữa nguyên liệu tiếp tục giảm thì VNM sẽ có lợi thế cho đợt chào mua nguyên liệu tháng 10 này. SCIC hiện đang nắm giữ 36% cổ phần VNM và chúng tôi lưu ý khả năng SCIC sẽ thoái bớt vốn ở VNM trong cuối năm 2019-2020.

Dự báo KQKD 2019F

Chúng tôi dự báo VNM DTT và LNST 2019F đạt lần lượt 56,398 tỷ đồng (+7.2% yoy) và 11,165 tỷ đông (+9% yoy), tương đương EPS fw 2019F là 5,792 đồng/cp , PE FW là 22.4x và PB fw là 7.4x. Chúng tôi giả định doanh thu nội địa đạt 44.5 ngàn tỷ đồng (+7% yoy) trong 2019F nhờ (1) Tăng thị phần nội địa và nhu cầu tiêu thụ sữa vẫn còn tăng trưởng; (2) BLNG cải thiện lên 47.3% với giả định giá sữa nguyên liệu WMP giảm 3%; (3) Các chi phí SGA/Rev duy trì mức 25% theo như VNM công bố đầu năm. Chúng tôi kỳ vọng tăng trưởng ngành sữa nội địa và xuất khẩu của VNM sẽ duy trì mức tăng trưởng 5-7% trong giai đoạn 2019-2023 và biên lợi nhuận gộp của VNM sẽ ổn định ở mức 47-48% và có thể cải thiện lên nếu VNM tăng được nguồn nguyên liệu trong nước thay vì phải nhập khẩu sữa từ New Zealand.

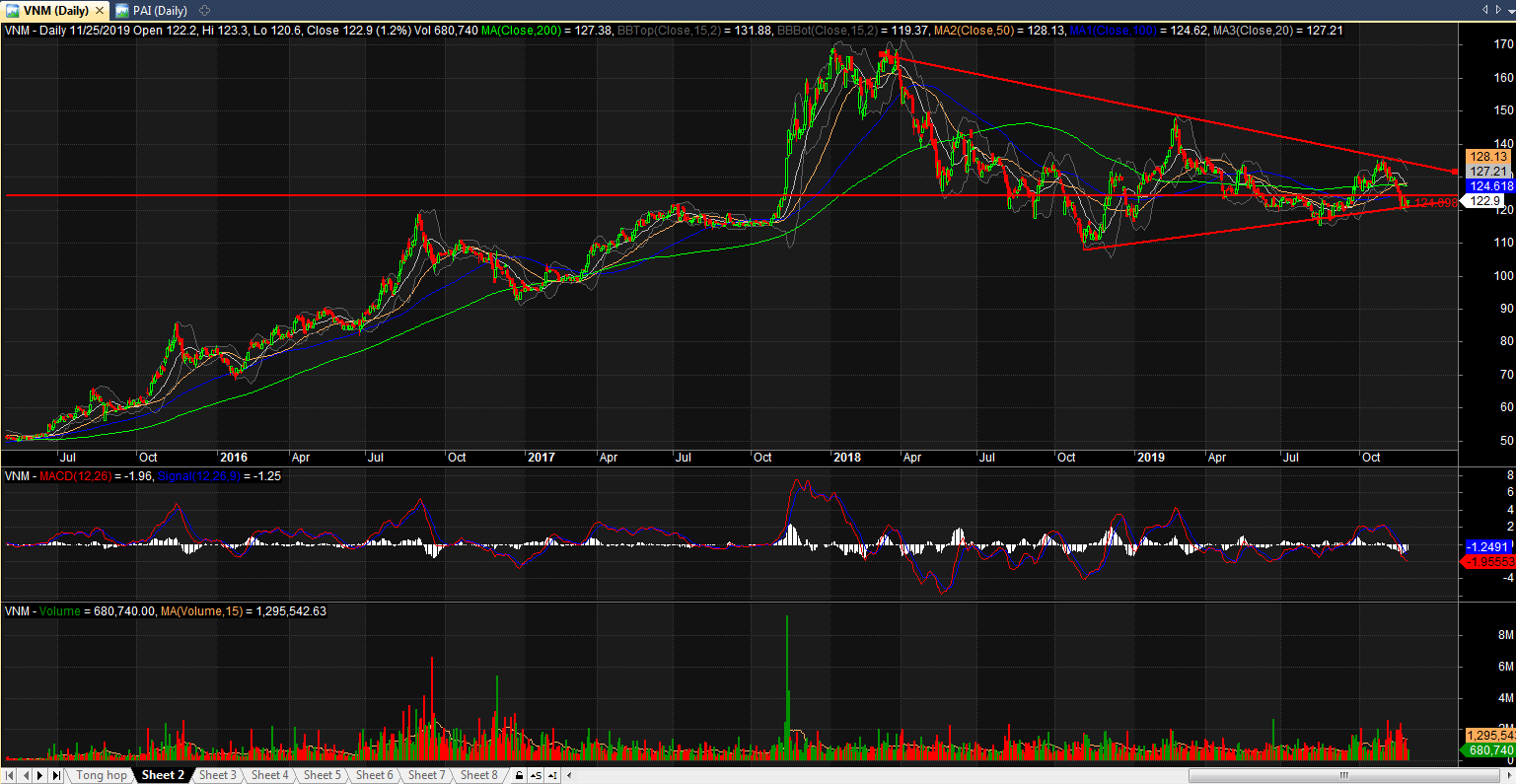

Về Kỹ Thuật:

VNM hiện tại đang nằm trên đường kênh dưới của trend line và đang đi dần tới cuối của 1 nhịp điều chỉnh lớn việc tăng giá mạnh hay không phụ thuộc vào tình hình kết quả kinh doanh trong kỳ tới.

Trên đây là cập nhật, đánh giá tình hình kết quả kinh doanh của VNM. Với tín hiệu Mua/Bán Quý vị nên theo dõi Trực tiếp tại www.topinvest.vn để có những quyết định Mua/Bán hiệu quả, chủ động với thị trường chung tại từng thời điểm cụ thể.